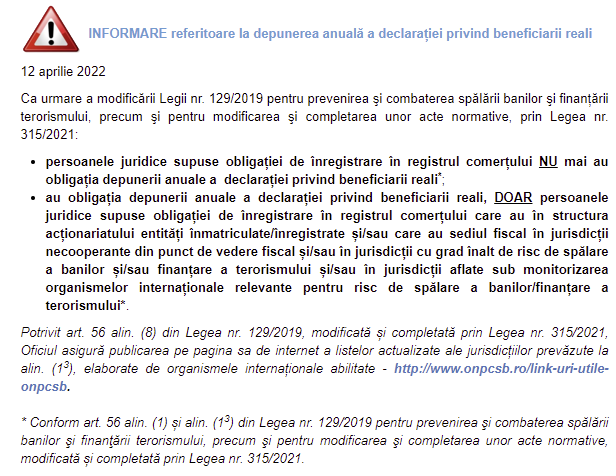

Declaratia privind beneficiarii reali nu mai trebuie depusa anual, decat de societatile care au asociati firme cu care au sediul fiscal în jurisdicții necooperante din punct de vedere fiscal și/sau în jurisdicții cu grad înalt de risc de spălare a banilor și/sau finanțare a terorismului și/sau în jurisdicții aflate sub monitorizarea organismelor internaționale relevante pentru risc de spălare a banilor/finanțare a terorismului*.

Iata care sunt Concluzilei Consiliului privind lista UE revizuită a jurisdicțiilor necooperante în scopuri fiscale

(2021/C 413 I/01)

Consiliul Uniunii Europene,

|

1. |

SUBLINIAZĂ importanța promovării și a consolidării mecanismelor de bună guvernanță fiscală, a echității fiscale, a transparenței fiscale la nivel mondial și a combaterii fraudei fiscale, a evaziunii fiscale și a evitării obligațiilor fiscale, atât la nivelul UE, cât și pe plan mondial; |

|

2. |

APRECIAZĂ cooperarea productivă continuă în domeniul fiscal dintre Grupul de lucru pentru Codul de conduită privind impozitarea întreprinderilor (denumit în continuare „Grupul de lucru pentru Codul de conduită”) al UE și cea mai mare parte a jurisdicțiilor din întreaga lume; |

|

3. |

SALUTĂ progresele înregistrate de jurisdicțiile relevante grație măsurilor active luate până la termenele convenite și noilor angajamente asumate în vederea soluționării deficiențelor identificate de Grupul de lucru pentru Codul de conduită; |

|

4. |

REITEREAZĂ faptul că schimbul efectiv de informații cu toate statele membre este o condiție pentru îndeplinirea de către Turcia a criteriului 1.1 din lista UE; în această privință, AMINTEȘTE concluziile sale din 18 februarie 2020 și 22 februarie 2021; IA ACT de angajamentul guvernului Turciei din 19 mai 2021 de a activa în mod efectiv relațiile de schimb automat de informații până la 30 iunie 2021 cu toate statele membre cu care Turcia are relații diplomatice; IA ACT, de asemenea, de măsurile luate de Turcia pentru a activa relațiile de schimb cu alte câteva state membre; SUBLINIAZĂ că, pentru îndeplinirea standardelor internaționale convenite și pentru respectarea pe deplin a concluziilor Consiliului ECOFIN din 22 februarie 2021, vor fi necesare angajamente și lucrări tehnice suplimentare privind schimbul efectiv de date din Turcia către toate statele membre; IA ACT de faptul că progresele înregistrate de Turcia nu sunt încă pe deplin conforme cu angajamentele prevăzute în concluziile menționate anterior. REITEREAZĂ că informațiile aferente exercițiilor financiare 2020 și 2021 și exercițiilor financiare ulterioare trebuie transmise în conformitate cu calendarul și standardele OCDE pentru schimbul automat de informații cu toate statele membre; INVITĂ Turcia să înceapă de urgență sau să continue lucrările tehnice bilaterale cu statele membre și să rezolve problemele tehnice nesoluționate pentru a realiza un schimb efectiv de date cât mai curând posibil, dar nu mai târziu de 31 decembrie 2021; CONSIDERĂ că măsurile practice din domeniul schimbului efectiv de informații reprezintă o chestiune de interes comun care ar contribui la cooperarea fiscală dintre UE și Turcia; INVITĂ grupul de lucru să continue să monitorizeze îndeaproape progresele tehnice în ceea ce privește schimbul efectiv de informații cu toate statele membre; INVITĂ grupul de lucru să informeze Consiliul cu privire la evoluțiile din acest domeniu și să continue să mențină și să consolideze dialogul și monitorizarea tehnică privind punerea în aplicare a schimbului efectiv de date cu Turcia, în conformitate cu standardele internaționale convenite, și să abordeze chestiunile nesoluționate pentru care nu s-au înregistrat progrese; CONSIDERĂ că simplul schimb automat efectiv de informații cu toate statele membre ar fi fost suficient pentru îndeplinirea cerințelor prevăzute în concluziile Consiliului menționate anterior; AMINTEȘTE concluziile Consiliului din februarie 2021 și importanța asigurării unui schimb efectiv de informații fiscale cu toate statele membre ale UE; |

|

5. |

REGRETĂ faptul că unele jurisdicții nu au luat măsuri suficiente pentru a-și pune în aplicare angajamentele până la termenul convenit și nici nu s-au implicat într-un dialog semnificativ care ar putea duce la astfel de angajamente și INVITĂ aceste jurisdicții să colaboreze cu Grupul de lucru pentru Codul de conduită pentru a soluționa chestiunile restante; |

|

6. |

APROBĂ raportul Grupului de lucru pentru Codul de conduită care figurează în documentul 12212/21; |

|

7. |

APROBĂ, în consecință, lista UE revizuită a jurisdicțiilor necooperante în scopuri fiscale (denumită în continuare „lista UE”), astfel cum figurează în anexa I; |

|

8. |

APROBĂ situația actuală în ceea ce privește angajamentele asumate de jurisdicțiile cooperante în vederea punerii în aplicare a principiilor bunei guvernanțe fiscale, astfel cum figurează în anexa II. |

ANEXA I

Lista UE a jurisdicțiilor necooperante în scopuri fiscale

1. Samoa Americană

Samoa Americană nu aplică niciun schimb automat de informații financiare, nu a semnat și nu a ratificat, nici prin jurisdicția de care depinde, Convenția multilaterală a OCDE privind asistența administrativă reciprocă, astfel cum a fost modificată, nu s-a angajat să aplice standardele minime BEPS și nu s-a angajat să abordeze aceste chestiuni.

2. Fiji

Fiji nu este membru al Forumului mondial privind transparența și schimburile de informații în scopuri fiscale (denumit în continuare „Forumul mondial”), nu a semnat și nu a ratificat Convenția multilaterală a OCDE privind asistența administrativă reciprocă, astfel cum a fost modificată, are regimuri fiscale preferențiale dăunătoare, nu a devenit membru al Cadrului cuprinzător privind BEPS și nici nu a pus în aplicare standardele minime anti-BEPS ale OCDE și nu a soluționat încă aceste chestiuni.

3. Guam

Guam nu aplică niciun schimb automat de informații financiare, nu a semnat și nu a ratificat, nici prin jurisdicția de care depinde, Convenția multilaterală a OCDE privind asistența administrativă reciprocă, astfel cum a fost modificată, nu s-a angajat să aplice standardele minime BEPS și nu s-a angajat să abordeze aceste chestiuni.

4. Palau

Palau nu aplică niciun schimb automat de informații financiare, nu a semnat și nu a ratificat Convenția multilaterală a OCDE privind asistența administrativă reciprocă, astfel cum a fost modificată, și nu a soluționat încă aceste chestiuni.

5. Panama

Panama nu deține un rating de cel puțin „în mare măsură conformă” acordat de Forumul mondial privind transparența și schimburile de informații în scopuri fiscale pentru schimbul de informații la cerere și nu a soluționat încă această chestiune. Panama are un regim dăunător de scutire de impozit pe venituri din surse străine și nu a soluționat încă această chestiune.

6. Samoa

Samoa are un regim fiscal preferențial dăunător și nu a soluționat încă această chestiune.

7. Trinidad și Tobago

Trinidad și Tobago nu aplică niciun schimb automat de informații financiare, nu deține un rating de cel puțin „în mare măsură conformă” acordat de Forumul mondial privind transparența și schimburile de informații în scopuri fiscale pentru schimbul de informații la cerere, nu a semnat și nu a ratificat Convenția multilaterală a OCDE privind asistența administrativă reciprocă, astfel cum a fost modificată, are regimuri fiscale preferențiale dăunătoare și nu a soluționat încă aceste chestiuni.

8. Insulele Virgine Americane

Insulele Virgine Americane nu aplică niciun schimb automat de informații financiare, nu au semnat și nu au ratificat, nici prin jurisdicția de care depind, Convenția multilaterală a OCDE privind asistența administrativă reciprocă, astfel cum a fost modificată, au regimuri fiscale preferențiale dăunătoare, nu s-au angajat să aplice standardele minime BEPS și nu s-au angajat să abordeze aceste chestiuni.

9. Vanuatu

Vanuatu nu deține un rating de cel puțin „în mare măsură conformă” acordat de Forumul mondial privind transparența și schimburile de informații în scopuri fiscale pentru schimbul de informații la cerere, facilitează structuri și mecanisme offshore ce vizează atragerea de profituri fără substanță economică reală și nu a soluționat încă aceste chestiuni.

ANEXA II

Situația actuală a cooperării cu UE în ceea ce privește angajamentele asumate de jurisdicțiile cooperante în vederea punerii în aplicare a principiilor bunei guvernanțe fiscale

1. Transparență

1.1. Angajamentul de a pune în aplicare schimbul automat de informații fie prin semnarea Acordului multilateral al autorităților competente, fie prin acorduri bilaterale

Se așteaptă ca următoarea jurisdicție să realizeze un schimb efectiv de informații cu toate cele 27 de state membre, conform calendarului menționat la punctul 6 din concluziile Consiliului din 22 februarie 2021 și la punctul 4 din concluziile Consiliului din 5 octombrie 2021.

Turcia

1.2. Calitatea de membru al Forumului mondial privind transparența și schimburile de informații în scopuri fiscale (denumit în continuare „Forumul mondial”) și ratingul satisfăcător în ceea ce privește schimbul de informații la cerere

Următoarea jurisdicție, care s-a angajat să aibă un rating suficient până la sfârșitul anului 2018, este în așteptarea unei revizuiri suplimentare din partea Forumului mondial:

Turcia

Următoarea țară în curs de dezvoltare care nu deține centre financiare, care s-a angajat să aibă un rating suficient până la sfârșitul anului 2019, este în așteptarea unei revizuiri suplimentare din partea Forumului mondial:

Botswana

Următoarele jurisdicții sunt în așteptarea unei revizuiri suplimentare din partea Forumului mondial:

Anguilla, Barbados, Dominica, Seychelles

1.3. Calitatea de semnatar și ratificarea Convenției multilaterale a OCDE privind asistența administrativă reciprocă (CAR) sau a rețelei de acorduri care să includă toate statele membre ale UE

Următoarelor țări în curs de dezvoltare care nu dețin centre financiare, care au înregistrat progrese semnificative în îndeplinirea angajamentelor lor, li s-a acordat termenul de 31 decembrie 2021 pentru a ratifica CAR:

Thailanda

2. Echitate fiscală

2.1. Existența regimurilor fiscale dăunătoare

Următoarelor jurisdicții, care s-au angajat să modifice sau să anuleze regimurile lor dăunătoare de scutire de impozit pe venituri din surse străine, li s-a acordat termenul de 31 decembrie 2022 pentru a-și adapta legislația:

Costa Rica, Hong Kong, Malaysia, Qatar, Uruguay

Următoarelor jurisdicții, care s-au angajat să modifice sau să anuleze regimurile fiscale preferențiale din domeniul de aplicare al Forumului privind practicile fiscale dăunătoare, li s-a acordat termenul de 31 decembrie 2022 pentru a-și adapta legislația:

Jamaica, Iordania, Macedonia de Nord, Qatar.

Ai nevoie de ajutor? Suntem aici pentru tine! Contacteaza-ne!